- Anglais

- Allemand

- Espagnol

- Français

- Anglais

- Allemand

- Espagnol

- Français

Le rôle de l'économie des unités dans les activités de prêt P2P

Dans le vaste monde de la finance, l'activité de prêt reste l'une des plus complexes, mais aussi l'une des plus importantes. Chaque transaction, chaque prêt accordé, et même chaque code promotionnel accordé reflète une danse complexe de chiffres et de stratégies. Au centre de cette danse se trouve un concept qui constitue l'épine dorsale de la compréhension de la rentabilité et de la durabilité : l'économie des unités.

Forts de notre expérience, nous partageons cet article pour vous permettre de mieux comprendre le fonctionnement de l'économie d'unité. Nous allons nous plonger dans les détails complexes du secteur du crédit, en décryptant la manière dont l'économie d'unité fournit des informations cruciales pour la réussite dans ce secteur.

Qu'est-ce que l'économie d'unité ?

L'économie d'unité offre une perspective à travers laquelle le modèle d'affaires d'une entreprise peut être examiné de près. Il s'agit essentiellement de veiller à ce que la production et la vente de chaque unité d'un produit soient rentables, en mettant l'accent sur le fait que les recettes dépassent constamment les coûts.

Distincte des mesures financières traditionnelles, l'économie d'unité va plus loin, soulignant et affinant chaque étape de la création d'un produit ou d'un service. Cette approche offre aux entreprises une voie plus claire pour optimiser chaque phase de la production et améliorer la rentabilité.

Il est essentiel pour les entreprises de comprendre la signification de l'économie unitaire, car elle met en lumière la rentabilité au niveau le plus granulaire, ce qui permet aux entreprises de prendre des décisions éclairées en matière de tarification, de production et de stratégie commerciale globale en vue d'une croissance durable.

Décoder l'économie des unités dans l'activité de prêt

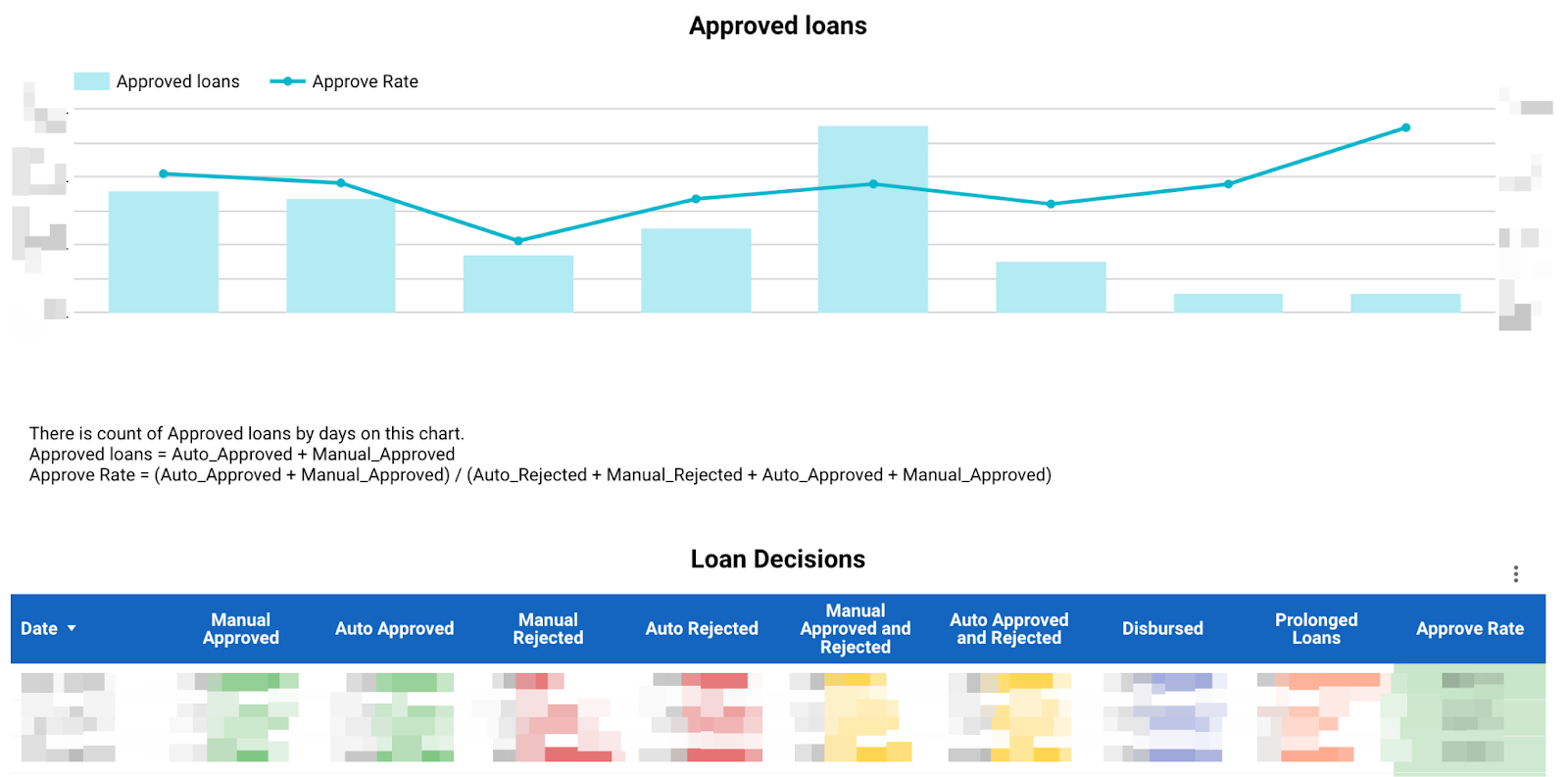

À première vue, l'activité de prêt peut sembler élémentaire : prêter de l'argent et accumuler des intérêts. Cependant, en y regardant de plus près, on s'aperçoit qu'il s'agit d'une science complexe. Nos partenaires (initiateurs de prêts) travaillent souvent avec plus de 200 rapports en temps réel, tous numérisés et nuancés. Chaque rapport n'est pas un simple chiffre, mais représente des analyses complètes, un processus défini et un personnel dévoué.

Voici un exemple de rapport. Tous les détails sensibles ou commercialement significatifs ont été dissimulés, uniquement à des fins d'illustration.

Ces personnes gèrent et optimisent ces chiffres afin d'en faire profiter au maximum l'ensemble de l'organisation. Par exemple, nous avons un chef de produit qui se consacre exclusivement à l'enregistrement. Son objectif principal est de s'assurer que sur 100 clients qui entament le processus d'enregistrement, nous accordons un prêt à chacun d'entre eux. C'est pourquoi il examine et analyse chaque étape de l'inscription, en notant le nombre de clients qui abandonnent et le nombre de secondes qu'il faut pour remplir chaque champ. Les gestionnaires de risques, quant à eux, ont pour objectif d'accorder des prêts au plus grand nombre possible de clients.

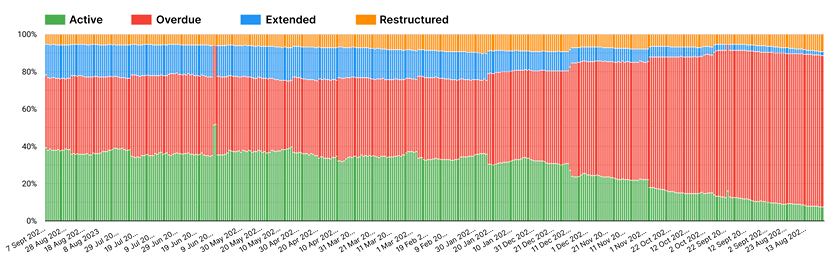

1. Un portefeuille actif

L'un des principes fondamentaux de l'activité de prêt est la taille du portefeuille actif. C'est dans ce portefeuille que les intérêts sont accumulés. Ainsi, plus votre portefeuille actif de prêts est important, plus vos revenus sont élevés. Il est essentiel de noter que le portefeuille actif n'est qu'un segment du portefeuille total de prêts d'une entreprise, qui comprend également des catégories telles que les portefeuilles en souffrance, restructurés et étendus. Bien que tous ces portefeuilles soient générateurs de revenus, l'accent est mis sur la taille du portefeuille actif.

Pour visualiser l'activité de prêt, imaginez une baignoire dans laquelle l'eau (l'argent) entre et sort en permanence. L'objectif est de faire en sorte que la baignoire soit remplie de manière optimale, c'est-à-dire qu'elle ne déborde pas et qu'elle ne soit pas à sec. L'eau diminue en cas d'arriérés et se remplit avec chaque prêt accordé.

Voici un exemple de portefeuille ukrainien :

2. Vérification de la moyenne

L'élément central de ce mécanisme est la taille du "chèque moyen", qui tourne autour des demandes de crédit - le cœur de l'activité de prêt. Un investissement de X dollars en marketing permet d'acquérir un client potentiel. Ce n'est que lorsque l'utilisateur fait une demande de crédit qu'il passe du statut de prospect à celui de client.

Le suivi de l'entonnoir d'inscription est vital. Il est essentiel de comprendre le taux d'abandon à chaque étape et de viser un taux d'achèvement de 100 %. Des équipes spécialisées au sein de notre partenaire supervisent avec diligence chaque étape de l'entonnoir, s'efforçant d'atteindre la perfection.

3. Taux d'approbation

Le taux d'approbation des demandes de prêt est un autre indicateur clé. Les gestionnaires de risques supervisent ce processus, évaluant la crédibilité de chaque client et déterminant l'éligibilité du prêt. Notre conversation dans le Lonvest Blog avec Timur Bugayevsky, Head of Data Since Lab, a mis en lumière les subtilités de la gestion des risques dans le domaine des prêts.

Bien que le crédit émis soit une mesure cruciale dans l'économie des unités, ce n'est que la surface. Des décisions et des coûts importants entrent en jeu bien avant qu'un prêt ne soit accordé.

La décomposition du parcours du client en unités révèle ce qui suit :

-

Le coût par demande : Dépenses de marketing pour chaque demande soumise.

-

Taux de conversion de l'inscription : Pourcentage de clients qui terminent leur inscription.

-

Taux d'approbation : Pourcentage de demandes de prêt approuvées.

-

Coût du scoring : Coût de l'évaluation d'une seule demande.

-

Chèque moyen : Montant moyen du prêt déboursé.

-

Fréquence des prêts : Nombre de prêts décaissés quotidiennement/mensuellement.

-

Volume du portefeuille de prêts : Montant total versé aux clients et ses classifications - actif, restructuré, en retard et prolongé.

-

Taux de défaillance : Pourcentage de prêts en défaut à différents intervalles.

-

Taux de recouvrement : Pourcentage des remboursements par rapport à la dette totale au cours d'une période donnée.

Ces indicateurs ne sont qu'un aperçu. Chacun d'entre eux peut être décomposé en mesures plus détaillées, les processus étant de plus en plus numérisés.

Par essence, l'activité de prêt fonctionne comme un orchestre. Une coordination sans faille entre tous les participants garantit le succès du collectif. L'objectif principal de chaque PDG dans le domaine du crédit est d'affiner chaque processus d'entreprise pour une efficacité maximale. Chaque indicateur, chaque demande et chaque détail sont importants - rien ne doit passer entre les mailles du filet.

Influences sur l'économie des unités dans le secteur des prêts

En pénétrant dans les méandres de l'activité de prêt, on découvre une pléthore de facteurs qui peuvent influencer de manière significative ses résultats financiers. Des facteurs aussi banals que l'heure, la position d'une date dans le mois ou même le nombre de jours fériés dans un mois donné peuvent jouer un rôle crucial. Au-delà de ces influences immédiates, des indicateurs économiques plus larges - tels que le PIB du pays, les taux de chômage et le climat économique général - ont également un poids considérable.

Dans ce contexte, l'intégration de l'économie des unités dans les entreprises est essentielle. Cette approche se concentre sur la compréhension de la rentabilité et du rapport coût-efficacité de chaque transaction ou interaction avec le client dans le cadre de l'activité de prêt. Elle permet une analyse plus nuancée et plus granulaire de la manière dont les éléments individuels contribuent ou nuisent à la santé financière globale de l'organisation.

Cependant, il ne suffit pas d'identifier ces facteurs d'influence. La véritable valeur ajoutée réside dans l'exploitation de ces connaissances pour une gestion proactive.

Gestion efficace du portefeuille en l'espace d'un mois

Par exemple, si nous prévoyons un mois avec davantage de jours fériés, nous pouvons ajuster stratégiquement nos plans de chiffre d'affaires pour garantir un flux de trésorerie constant et répondre ainsi efficacement aux demandes de nos clients. De même, si les projections suggèrent une diminution potentielle de 1 % des fonds pour le mois à venir, il est vital de s'y préparer. Cette anticipation permet à l'entreprise de faire face à une augmentation inattendue des demandes de prêt sans interruption.

Intégrer l'économie des unités dans la gestion des risques

À la base, le risque dans l'activité de prêt semble binaire : soit un client rembourse le prêt (1), soit il ne le rembourse pas (0). Cependant, lorsque nous allons au-delà de cette perspective binaire, nous découvrons un paysage nuancé de points de données :

-

Quand le remboursement aura-t-il lieu ? (Rapidement ? En retard ? Si c'est en retard, de combien de jours ?)

-

Quel sera le montant des intérêts payés par le client ?

-

Quelles ressources seront mises en œuvre pour assurer le remboursement ?

En examinant minutieusement chaque étape du processus de prêt, nous pouvons affiner les stratégies de gestion des risques. Considérons, par exemple, le taux moyen d'un prêt accordé.

Comment les ventes et les promotions fonctionnent dans le secteur de l'atterrissage

Une observation intrigante est que lorsque les clients se voient offrir davantage de codes promotionnels, ils ont tendance à demander un montant de prêt plus élevé et, paradoxalement, sont plus enclins à le rembourser. On pourrait penser le contraire, à savoir qu'il est plus difficile de rembourser un montant plus élevé. Mais le raisonnement est simple : tout emprunteur consciencieux évalue le montant qu'il peut confortablement rembourser à court terme (par exemple, dans les 10 à 30 jours). Ainsi, si un emprunteur sait qu'il peut rembourser 100 EUR en 10 jours, il optera peut-être pour un prêt de 100 EUR avec une commission de 10 EUR, compte tenu d'un certain taux promotionnel. En revanche, avec un code promo plus généreux (qui se traduit par un taux d'intérêt plus bas), il pourrait demander un prêt de 115 EUR et ne payer que 5 EUR de commission.

À l'inverse, les clients qui n'ont pas l'intention de rembourser sont parfaitement au courant de leur plan avant même de faire leur demande. Ils peuvent emprunter à n'importe quel taux d'intérêt, même exorbitant. Pour eux, le taux n'a aucune importance. Cette relation entre l'importance du taux d'intérêt et le risque met en évidence la dynamique complexe du crédit.

Intégrer l'économie de l'unité à la stratégie pour maximiser le LTV des clients

Les prêts à court terme s'adressent généralement à ceux qui ne peuvent pas être servis par les banques traditionnelles. Par conséquent, la valeur à vie (LTV) des clients dans ce secteur présente des défis uniques. Certains clients améliorent progressivement leur situation financière, empruntent moins souvent et finissent par être éligibles à des prêts bancaires. D'autres peuvent voir leur situation financière se dégrader et les établissements de crédit, soucieux d'éviter d'endetter davantage leurs clients, peuvent cesser de leur accorder des prêts.

Ce délicat exercice d'équilibre consiste à aider les clients tout en distinguant les emprunteurs responsables de ceux qui le sont moins et en veillant à ne pas les surcharger financièrement. Les clients sont souvent mécontents du montant du prêt ou du chèque moyen qui leur est accordé. Cependant, la fixation de ce chèque moyen n'est pas arbitraire ; elle est conçue pour s'aligner sur un montant que l'emprunteur peut raisonnablement rembourser. De même, lors de la détermination des taux d'intérêt, l'objectif est double : assurer le remboursement du prêt tout en favorisant une perception d'équité aux yeux du client. En substance, en ajustant stratégiquement le chèque moyen et les taux d'intérêt, les prêteurs visent à guider et à éduquer leur clientèle, en évitant les pièges potentiels de l'endettement.

Il est essentiel d'intégrer l'économie d'unité dans cette équation. En comprenant parfaitement des facteurs tels que le coût d'acquisition des clients, les taux de conversion de l'entonnoir, les dépenses liées à l'authentification et à l'évaluation des clients, ainsi que la durée moyenne des prêts, les prêteurs peuvent décider astucieusement quels prêts accorder, à qui et à quel taux d'intérêt. Cette approche nuancée garantit le fonctionnement durable du mécanisme de prêt.

La recherche de l'excellence

La danse des chiffres dans l'activité de prêt ne se limite pas à l'octroi de prêts et à l'attente de rendements. Il s'agit de comprendre, d'élaborer des stratégies et d'optimiser chaque petite composante qui a un impact sur l'ensemble. L'économie d'unité sert de phare, guidant les entreprises à travers les chemins complexes du paysage du prêt. En adoptant et en mettant en œuvre les principes de l'économie d'unité, les entreprises de prêt peuvent s'assurer non seulement de survivre, mais aussi de prospérer dans un environnement financier difficile. Alors que le monde du prêt continue d'évoluer, ceux qui disposent des connaissances approfondies fournies par l'économie d'unité ouvriront sans aucun doute la voie.

Si vous envisagez d'investir dans des prêts, Lonevest est la porte d'entrée idéale pour vous lancer dans cette aventure.

3 Lovinčićeva Street, Zagreb, Croatie.