- Anglais

- Allemand

- Espagnol

- Français

- Anglais

- Allemand

- Espagnol

- Français

Qu'est-ce que le prêt entre particuliers (Peer-to-Peer, P2P) ?

Qu'est-ce que le prêt d'égal à égal ?

Tout au long de l'histoire, les innovations ont modifié le monde et rendu les choses plus faciles, plus intelligentes et plus accessibles. L'une des inventions qui a transformé le fonctionnement du système bancaire conventionnel est le prêt d'égal à égal. Le prêt P2P a, d'une certaine manière, changé l'histoire. Apprenez-en plus sur le prêt P2P dans cet article, y compris son histoire, comment il s'est répandu au niveau international, ce que l'avenir peut réserver à ce type d'innovation et comment Lonvest peut vous aider.

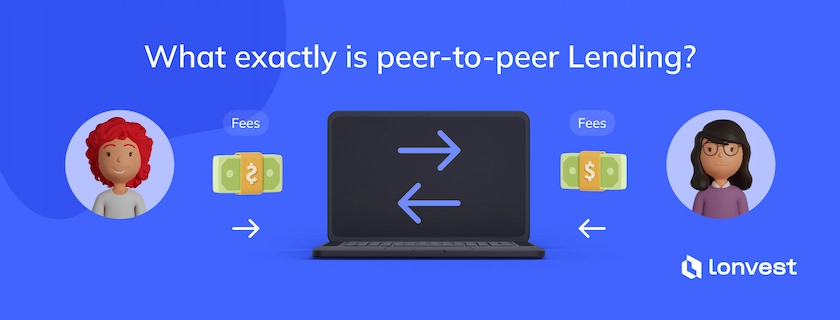

Qu'est-ce que le prêt Peer-to-Peer ?

Le prêt d'égal à égal (P2P) est un prêt auquel participent des égaux. Le nom a plusieurs synonymes : d'une personne à une autre, financement public (crowdfunding ou crowdlending). Le terme "crowdfunding" indique que le prêt et la réception se font directement d'un individu à un autre. En même temps, les banques ne sont pas censées participer à la procédure.

Histoire des prêts P2P

Zopa est une plateforme qui a inventé le prêt P2P et qui est leader dans ce secteur. Ce site web basé au Royaume-Uni ne sert que les résidents britanniques en mettant directement en relation les prêteurs et les emprunteurs. Lending Club et Prosper, deux des plateformes de prêt P2P les plus connues, ont fait leurs débuts aux États-Unis un an plus tard, en 2006.

Les prêts P2P étaient autrefois considérés comme un moyen d'accorder des crédits à des personnes qui n'en auraient pas eu autrement, car les institutions traditionnelles ne les leur offraient pas. Toutefois, les plateformes de prêt P2P ont récemment élargi leur portée géographique et la plupart d'entre elles ciblent les personnes qui souhaitent rembourser leur dette de carte de crédit à un taux d'intérêt moins élevé. Les sites de prêt P2P proposent également des prêts pour la rénovation de la maison et le financement de l'automobile.

Comment fonctionne le prêt P2P ?

Voici les principales étapes du processus de prêt peer2peer :

-

Le futur emprunteur qui souhaite utiliser la plateforme de prêt d'égal à égal soumet une demande en ligne.

-

La plateforme évalue la demande et détermine le risque et la solvabilité du demandeur. Le demandeur se voit ensuite proposer un taux d'intérêt raisonnable.

-

Si la demande est acceptée, les investisseurs proposeront au demandeur des alternatives en fonction des taux d'intérêt et de la cote de crédit qui lui ont été attribués.

-

Le candidat peut réfléchir aux possibilités qui lui sont proposées et en choisir une.

-

Le demandeur rembourse ses dettes et les intérêts à temps et régulièrement (généralement tous les mois).

Les investisseurs et les emprunteurs doivent payer une redevance à l'entreprise de la plateforme web en échange des services offerts.

Les prêts P2P sont-ils légaux ?

Les prêts P2P sont interdits dans certains pays, notamment en Israël et au Japon. Certains pays, dont l'Australie, le Canada et le Royaume-Uni, les considèrent comme des intermédiaires financiers. En raison de l'absence de réglementation, les prêts P2P sont considérés comme un marché exempté en Chine, en Égypte et en Corée du Sud. Dans des pays comme la France, l'Allemagne et l'Italie, les prêts peer2peer sont réglementés par les lois bancaires. Aux États-Unis, le patient est pris en charge en deux phases, l'une au niveau fédéral et l'autre au niveau de l'État.

Supposons que vous souhaitiez vous engager dans le prêt P2P en Ukraine et que vous soyez intéressé par les particularités de la fiscalité et de la comptabilité des transactions. Dans ce cas, il convient de noter que la Verkhovna Rada n'a déterminé le statut juridique des crypto-monnaies en Ukraine qu'au début du mois de septembre de cette année.

Avantages et inconvénients des plateformes d'investissement peer2peer

Avantages des plateformes d'investissement P2P

-

Lorsque l'on compare le prêt P2P à d'autres options d'investissement, les investisseurs peuvent souvent s'attendre à des rendements plus importants.

-

Le prêt P2P peut offrir aux consommateurs une source de capital plus abordable que les prêts bancaires traditionnels.

-

Comme il y a plus de concurrence entre les prêteurs et moins de frais d'origination, les prêts P2P ont généralement des taux d'intérêt plus bas.

Inconvénients des plateformes d'investissement P2P

-

Les prêts P2P comportent des risques de crédit importants. Un prêt bancaire classique serait difficile à obtenir pour de nombreux demandeurs de prêts peer2peer en raison de leurs antécédents en matière de crédit.

-

Le gouvernement n'offre aucune assurance ou autre forme de protection aux prêteurs en cas de défaillance d'un emprunteur.

-

Dans certains endroits, les prêts peer2peer ne sont pas autorisés et les entreprises qui fournissent ces services doivent se conformer aux réglementations en matière d'investissement.

Types de prêts P2P

Prêts P2P pour les entreprises

En tant qu'investisseur, vous pouvez investir dans des applications de prêt P2P qui proposent des investissements sous forme de prêts aux entreprises. Ces sites web sont souvent appelés plateformes de "crowdfunding" ou de "crowdlending". Les actifs de l'entreprise tels que les créances, les stocks, les garanties commerciales et les biens immobiliers sont généralement utilisés pour financer les prêts.

Le prêt P2P pour les prêts personnels

Le type d'investissement le plus populaire dans le secteur du peer2peer lending est l'investissement dans les prêts personnels ou à la consommation. La plateforme est généralement utilisée pour investir dans le portefeuille d'un initiateur de prêt particulier ou dans un fournisseur de prêts sur un marché spécifique.

Le prêt P2P pour les investisseurs immobiliers

L'investissement le plus sûr dans le secteur des prêts peer2peer est l'immobilier. Chaque prêt proposé fait l'objet d'une évaluation spécifique qui vous aidera à examiner le coût de la garantie du prêt.

Les prêts P2P et la fiscalité

Le Peer2peer n'en est qu'à ses débuts et il existe donc une incertitude quant à l'imposition de ces transactions. La législation précise toutefois comment ces transactions doivent être taxées. Les prêteurs doivent payer des impôts sur la partie du revenu d'intérêt de l'IME qu'ils reçoivent des emprunteurs. Il n'y a pas de taxe sur la partie principale.

Au lieu d'avoir un taux d'imposition fixe ou spécifique, les revenus d'intérêts sont ajoutés au revenu global du prêteur. Cela signifie que les revenus d'intérêts sont soumis à l'imposition en vertu des lois sur l'impôt sur le revenu applicables au prêteur.

Comprendre les risques des prêts P2P

Les réseaux Peer2peer protègent vos données personnelles et financières avec le même niveau de protection qu'une banque classique ou un prêteur en ligne.

Vous pouvez hésiter à leur emprunter de l'argent parce qu'ils ne sont pas des banques conventionnelles ou des prêteurs en ligne. Ce sont les investisseurs qui prennent le plus de risques, car ils sont les plus susceptibles de perdre de l'argent si les emprunteurs ne remboursent pas leurs prêts. Chez Lonvest, nous vérifions personnellement chaque société émettrice, nous sommes donc responsables de chaque société.

FAQ sur le P2P

Les prêts P2P sont-ils sûrs ?

Contrairement aux banques et aux sociétés de crédit immobilier, les prêteurs P2P ne sont pas assurés par le Financial Services Compensation Scheme. Cela signifie que tout votre argent peut disparaître si la plateforme fait faillite.

Comment commencer à investir dans les prêts de pair à pair ?

Il est facile de créer votre profil en ligne si vous répondez aux critères établis par Lonvest.

Quels sont les risques des prêts P2P ?

Le prêt de pair à pair comporte plusieurs risques, dont l'un est la possibilité que les emprunteurs de votre argent ne remboursent pas le prêt.

3 Lovinčićeva Street, Zagreb, Croatie.